邁點嗎?我手里有5億現金,想收購一批酒店!丨冰點重生計劃②

一份來自邁點的倡議書//

在這次疫情中,旅游住宿業蒙受重創,幸運的是,如今大多數酒店集團都已開啟了復蘇之路,通過直播、預售等方式,讓行業再次充滿生機。然而,相對來說缺乏抗風險能力的92萬家單體酒店仍在危機之中。

在過去的一段時間,邁點的后臺收到了上千條單體酒店的出售、轉讓、加盟知名酒店連鎖品牌的需求。我們清楚地意識到,接下來的1—2個月,是決定這些單體酒店的生死時限。同時,也有大量的品牌方、基金機構、資本方、投資人在向我們詢問,現在是否有適合接手的物業。

一場新的“戰役”正在打響,自救是單體酒店當下的唯一選擇,時勢風云變幻,舊模式必將被摒棄,只有攜手走上的一條“新征途”,單體酒店才能“直掛云帆濟滄海”。

在此背景之下,邁點決定啟動【冰點重生】計劃,通過搜集大量轉讓,出售,以及想加盟的酒店信息,為單體酒店生存注入活力,為行業復興加持助力。同時,為那些想在此時投身單體酒店的品牌、基金、資本方牽線搭橋,尋找最合適的入場時機。

作為行業最大的媒體資訊與產業研究平臺,邁點匯集了3000多知名酒店連鎖品牌以及10多萬投資人資源,可以利用自身平臺的影響力,構建起一座橋梁,為有加盟和出售需求的單體酒店提供品牌資源、投資人資源對接和專業化解決方案。

同時,我們也希望能夠聚合旅游住宿業多方資源力量,呼吁更多品牌方、租售方和投資方的關注與支持,共同為行業的“新征途”建言獻策。

在接下來的兩個月里,我們將持續性收集想要轉讓、出售、加盟的物業信息與想要投資單體酒店的品牌方、投資人的需求,并通過線上線下聯動的模式,攜手3000+知名酒店連鎖品牌以及10萬+投資人資源,共同開啟單體酒店的破繭蝶變之路。

【冰點重生】計劃——巨變的單體酒店“新征途”!

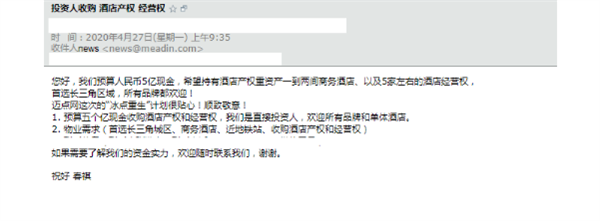

前兩天,我們發布了“冰點重生”計劃的倡議書,旨在利用自身平臺影響力,為有加盟和出售需求的單體酒店提供品牌資源、投資人資源對接和專業化解決方案。短短兩天時間里,我們也收到了不少業主方、品牌方、投資人發來的需求。

在眾多需求中,有一條分外扎眼——5億現金收購酒店,我們的編輯特意去詢問了該投資人,他表示:“長期持有物業,有恒產者有恒心,從這個角度來運營酒店,才是做事的應有之義。”

在激烈動蕩的當下,除了業主方“求生”,還有投資人、品牌方的“求變”,即使在外界看來手握重金,卻也同樣有著自己的痛點與需求……

錦江、華住、首旅們難解的“痛”

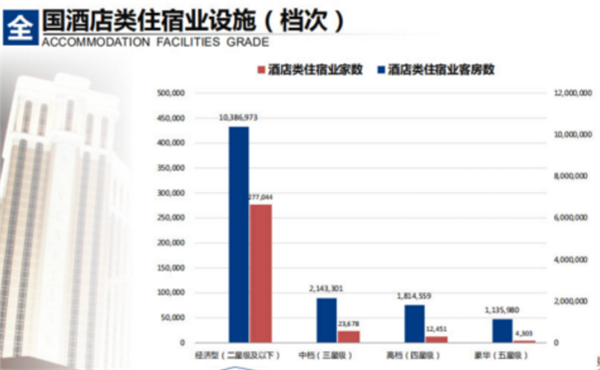

從酒店供給結構來看,我國酒店市場供給仍呈現“金字塔型”,經濟型酒店依然保持主體地位,對于那些依靠經濟型連鎖品牌搶占市場的酒店集團,如錦江、華住、首旅們來說,亦是如此。

盡管仍處于持續增長的勢態,但事實上,經濟型連鎖酒店的發展,早已經到了瓶頸,問題重重,疫情的出現,更是將暗流涌上了臺面。

① 內部競爭激烈

最大的危機來自于不同品牌經濟型酒店之間激烈競爭。

根據盈蝶咨詢統計,2018年中國已開酒店48萬余家,1816萬多間客房。全國連鎖品牌、地方連鎖品牌、單體、民宿遍地開花,已下沉到5線城市。其中,經濟型連鎖酒店36萬家,占絕對大頭。整體酒店數量規模大約是2003年的50倍。

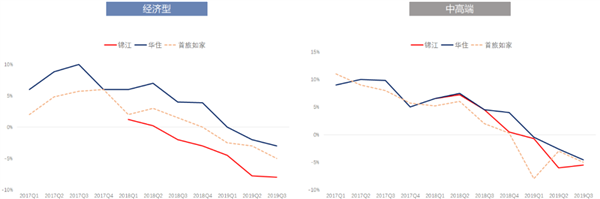

供求關系早已失衡。若2000-2009年被稱為經濟型酒店的“黃金十年”,那么經濟型酒店的拐點便在2010年到來。據華美酒店顧問首席知識官趙煥焱統計的數據顯示,自2010年起,國內幾大經濟型酒店集團的每間可供房收入便出現連續下滑。

自2017年起,錦江、華住、首旅如家三大酒店集團RevPar增速逐步放緩,2019年整體盈利能力嚴重下滑。以下三大集團的相關數據基本可以代表行業的整體狀況。

然而,2019年酒店的開店數量卻沒有放緩,去年約有1000家新酒店開業,新增客房量約13.8萬,供給過剩,需求疲弱,大批經濟型酒店收入下滑。

② 外部酒店類型倒逼

像十年前那樣做經濟型酒店,僅提供“洗好澡、上好網、睡好覺”這樣的服務,早已無法滿足當下客群,還多因硬件設施老化、服務提升滯后而受到詬病。“性價比不高”成為了貼在經濟型酒店身上的標簽之一。

與之對比,2019年中檔酒店的增速明顯躍升,達到25.2%。比起功能單一的經濟型酒店,中檔酒店無疑能給消費者帶來更多的想象。

而伴隨著經濟水平提升,中產階級的崛起,不僅帶動了消費水平的升級,亦使大眾消費趨勢呈中端化發展,除此之外,精品民宿、非標住宿等新的住宿業態,也在擠占著經濟型酒店的發展空間,正在倒逼經濟型酒店品牌的轉型和迭代。

③ 投資回報率不佳

也正是因為上述兩個原因,市場上都充斥著“唱衰經濟型”的聲音,投資人也認為經濟型酒店房價天花板凸顯,成本還在繼續上漲,投資回報率不佳。

正如浩華的一份報告中指出,市場供給是影響當下酒店業投資回報率的最核心因素,“供大于求”的市場現狀迫使部分酒店犧牲房價以穩定住宿率,酒店經營收益難以得到實質性提升。此外,國內相當數量的已開業酒店并非完全市場化和理性化投資的產品。科學定位的缺失、空間設計的低效及初始投資成本的過度,導致酒店業初始開發成本普遍較高。在“分母”過大的情況下,即使酒店經營業績尚可,酒店投資回報率仍將面臨嚴峻挑戰。

品牌方、投資人的“暗戰”

盡管經濟型連鎖酒店存在一系列問題,但其重要性仍不容小覷,對于品牌方與投資人來說,升級與規模變得至關重要。

“總體來看中國酒店的連鎖化率依然很低,歐美都是50%-60%的連鎖化率,中國市場連鎖化率還是很低。存量里面還有很多是單體酒店。另一方面,中國的城市化進程依然在加速。”鉑濤集團總周奎表示,“經濟型酒店類似7-11便利店盡管密度很高,但依然存在大量入駐的空間。而好的位置代表流量,未來對于經濟型酒店來說,位置的選址依然成為關鍵,我們認為經濟型酒店市場并沒有飽和,反而仍有很大的市場拓展空間。”

華住集團總裁季琦在《2019年華住世界大會》上提到,中國酒店市場很大,擁有81萬家酒店,2000萬間客房,市場規模7000億,人均擁有客房數1.4間,跟美國相當。與此同時,中國酒店市場還擁有10億人群的大眾市場和4億中等收入人群市場。這就意味著,中國的消費結構還是以經濟型和中檔為主,中國酒店業未來很長一段時間的發展機會還是在經濟型酒店和中端酒店這兩個主流領域。

首旅如家在2019年的財報中也指出,2019年是國內酒店行業產品的再升級打造之年,經濟型酒店和中高端酒店都在加強賓客的體驗化,并進一步提高酒店的坪效。

品牌方、投資人對于連鎖酒店的重視,原因大抵有這幾點。

① 對規模的渴求

過去幾年,OYO的“短平快”輕加盟模式某一種程度上打通了國內連鎖酒店的瓶頸,盡管輕加盟因種種原因遭遇了斷崖式的沖擊,但這不可否認的是,輕加盟刷新了行業的連鎖加盟管理模式,直接帶著經濟型連鎖酒店走上“下沉之路”,將酒店開到每一個縣城去。

而這對于渴求規模的品牌方來說,無疑是一塊巨大蛋糕,一直被忽視的“小鎮青年”需求被重拾,二三四線城市的單體酒店,成為了巨大的存量市場,正等著被一點點打通。

② 布局生態的驅動

如果我們去查看國外知名酒店集團,譬如萬豪、希爾頓、洲際的品牌矩陣,一定會感慨他們的生態之完善,奢華、高檔、中檔、經濟型,被一一囊括,如今的它們,正在攻堅“生活方式”品牌。

相比起來,國內的知名酒店集團旗下,最為知名的品牌仍然是經濟型酒店。

前年,某專業公司曾經對當年排名全球前十的酒店集團進行價值分析,結果顯示排名前十位中的萬豪、希爾頓、洲際、溫德姆、雅高、國際精選、最佳西方等國際酒店集團平均每間客房的估值為15萬元人民幣,三家進入前十的中國本土酒店集團每間客房的估值為6萬元人民幣,差距顯而易見。

因此,對于基本完成規模上跨入世界先進水平的國內酒店集團,亟需在質量上也逼近世界前端,進一步提升品牌價值的酒店。

這只是行業的內因,外因則是伴隨著Z時代的崛起,年輕新中產正在逐漸成為消費主力,比起簡單的差旅、旅游需求,當下年輕人都是根據不同的需求、不同的喜好、甚至不同的心情來選擇酒店,未來的酒店分類不再是簡單的高中低,而是按照各種功能場合和各種調性來細分。

時至今日,連鎖酒店則更需要的是適應消費的趨勢,酒店的生活化將成為發展的方向。

被盯上的單體酒店,好在哪

需求的變化,使得散落在全國各地的單體酒店受到前所未有的關注。單體酒店確實有著不少缺點,譬如沒有專業化運營、物業老化、承受風險能力弱等,無需再贅述,但能被那么多品牌方、投資人盯上,必然也有其獨特優勢。

首先,單體酒店數量龐大。《中國酒店產業報告》中顯示,中國酒店市場中單體酒店占比達到85%,而這一些單體酒店,大多數深耕在二三四線小城,對于想要酒店品牌來說,減少了擴張的難度,以品牌方、投資人模塊化設計、高效化運營等優勢,更容易獲得規模。

其次,小鎮青年的崛起,他們有著與城市青年不同的消費觀念,迎合好這批受眾,或許能給打開一個全然不同的“拼多多”市場。

最重要的是,單體酒店大多是“資源型”的,這些要么有自己的物業;要么它地租較低,有租金紅利;要么是具備景區周圍自帶流量、地理位置好的優勢,這些優質物業,對于品牌來說非常適合整合升級。

結語

在前幾天的文章發出后,很多業主方指出,能撐過疫情的單體酒店,未必會選擇“臣服”于品牌。

確實,經過去年OYO輕加盟的一系列不愉快之后,很多業主方再一次對“加盟”產生了陰影,但另一方面,他們同樣也希望能改變作為“弱勢群體”的現狀。

同時,正如上文所述,品牌方需要借由單體酒店實現規模化擴張與生態的布局,同時借由升級來解決燃眉之急。因此,在雙方的拉鋸之中,必將達到一個微妙的平衡——品牌方、投資人能夠在輕加盟模式中,實現功能升級和細分市場定位匹配,打造新的“生活方式”,業主方也能擺脫原生問題,同時不至于對自己的酒店失去話語權。